Starschema

A 2006-ban alapított Starschema Kft. a világhálón keletkező adatok kezelésével és elemzésével nyújt szolgáltatásokat. Az Egyesült Államokban 2018 óta működtet irodát. Ügyfelei közé tartozik többek között a Facebook, a Disney, a Netflix, a Johnson & Johnson. A cég árbevétele 2018-ban még nem érte el a 3 milliárd forintot, 2019-ben viszont már meghaladta a 3,6 milliárd forintot. A belföldi értékesítés mindkét évben 900 millió forint felett zárt, a nyereség pedig 31 millió forintról 327 millió forintra nőtt.

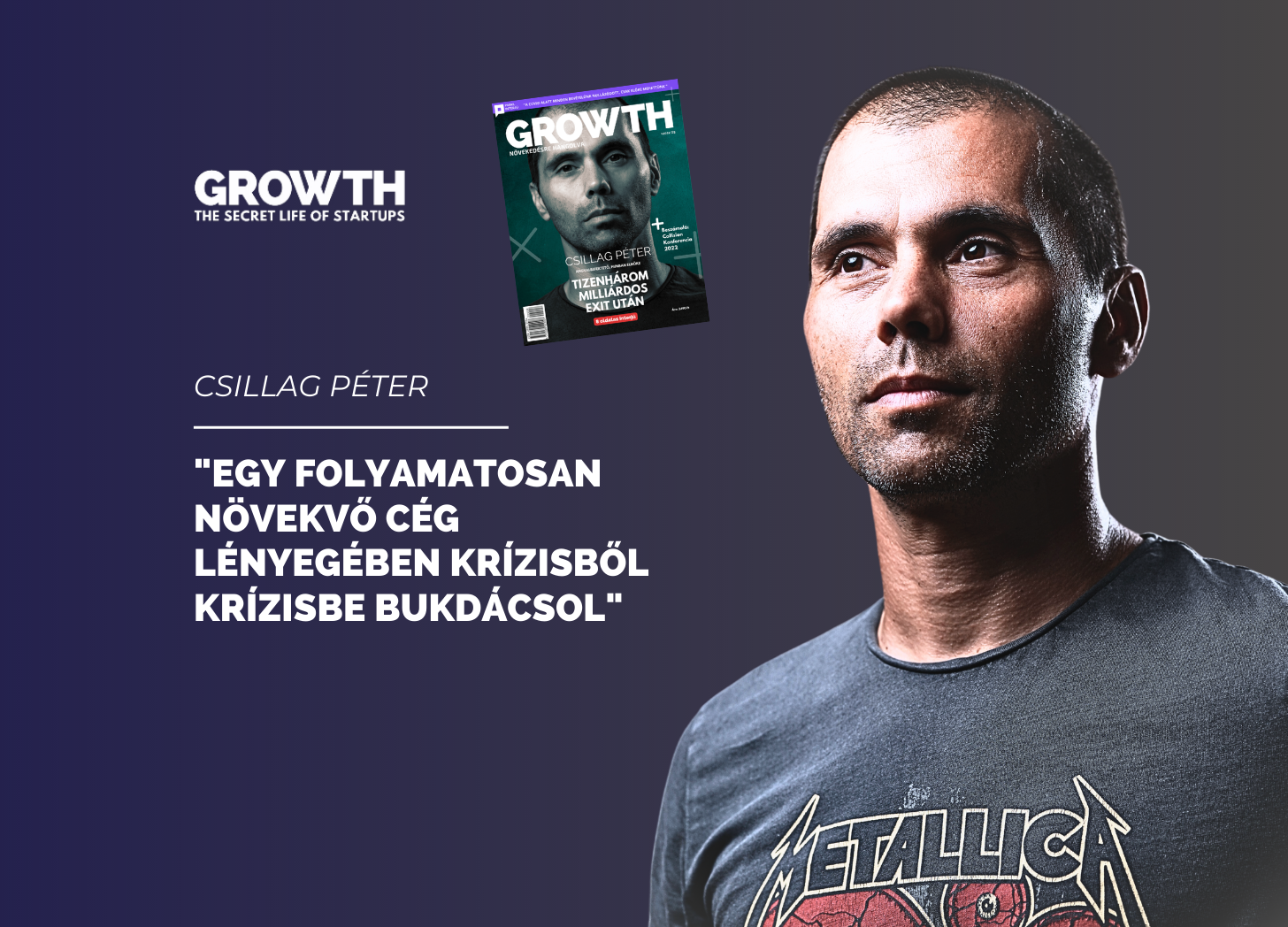

A Starschemát 2022 elején közel 13 milliárd forintért adtátok el. Hogy sikerült idáig eljutnotok?

Elég hosszú folyamat volt. Talán az egyik legfontosabb momentuma az hogy, közben nem döglött meg a cég egyszer sem. 2006-ban alapítottuk a céget, tehát 15 évünkbe telt, mire az exitig eljutottunk. Ez nem volt egy nyílegyenes útvonal. Legalább eggyel több hullámhegy volt, mint hullámvölgy. Így a Starschemát egy nagyon jó növekedési fázisban sikerült eladni az exitkor. Ezt tükrözi egyébként az a vételár is, amit a vevő kifizetett érte.

A címlap interjú a Growth Magazin 2022Q3 számában jelent meg. Olvasd el a teljes magazint digitális előfizetéssel most!

Emlékszel még az aláírás napjára?

Igen! Egy januári nap volt. Egyébként maga az aláírás napja mindig tartogat elég sok izgalmat. Még az utolsó pillanatban kerülnek elő mindenféle dolgok. Mindig kell egy picit reszelni és egy kicsit módosítani. Persze ez függ a vevőtől is, hogy mennyire háklis. Nekünk egy nagy és sok milliárd dolláros multi volt a vevőnk, és nagyon sok emberük dolgozott ezen a tranzakción. A sok ember nagyon sok ötlettel érkezik és nagyon izgalmas, de sokszor felesleges és hajmeresztő dolgokat alkusznak bele a cégvásárlási szerződésbe. Ez nálunk is így történt. A túloldalon sokan ültek az asztalnál, és emiatt rengeteg szempont érvényesült a vételi szerződésben. Az én ízlésemnek ezért nagyon sokáig is tartott maga a tárgyalási folyamat. Hónapokon át cincáltuk szét a szerződés különböző pontjait. Még az utolsó napon is volt egy-két nyitott tétel, amit aztán lezártunk és végül aláírtunk januárban.

Hogy élted meg az exit előtti utolsó évet? Mit él át ilyenkor egy alapító, aki 15 éve robotol a saját cégében?

Valószínűleg minden alapító helyzete speciális, tehát mindenkinek van valami nünükéje, ami miatt az ő eladása egy kicsit máshogy történik, mint a nagy átlag. Az én esetemben az volt a különlegesség, hogy én már az exit előtt kb. három évvel a Starschema operatív vezetését átadtam egy alapítótársamnak. Nálam már csak egy pár stratégiai projekt maradt, illetve magának az exit tárgyalásának egy részét vittem én. Máshogy éltem meg, mint aki nap mint nap az eladásokkal, beszerzésekkel és a kollégák felvételével és megtartásával küzd. Nekem ezek az operatív feladatok már nem voltak. Ugyanakkor én voltam az, aki a cég életútját, a teljes 15 évét látta. Részben természetes dolog volt, hogy az a cég, amit elkezdtünk kicsiben, ami növekedett, majd nehézségek voltak, de megoldottuk, majd ismét tovább növekedett, és még nagyobb nehézségek jöttek, amiket nem oldottunk meg, de elmúltak, tehát ami a tizenöt év alatt folyamatosan történt, annak a végén ott van, hogy eljutunk az exitig. Ez már azért is volt a tulajdonosok és az alapítók gondolkodásában, mert 2018-ban kockázati tőkét vontunk be a cégbe. A kockázati tőke bevonásánál, aki veszi a fáradtságot és figyelmesen elolvassa a szerződéseket aláírás előtt, benne van, hogy a tőkebefektető az előbb-utóbb exitet akar. Tehát nemcsak, hogy vissza akarja kapni a pénzét, de még valamilyen hozamot is akar rajta. A befektetők gyakran oda is írják, hogy mi az a minimum hozam. Ez a mi esetünkben is így volt, tehát tudtuk, hogy lesz exit. Ennek volt egy időhorizontja, hogy hány éven belül kell, hogy megtörténjen. Az, hogy ez 2022 elején történt, ez volt az a mozgó része a dolognak, amit nem tudtunk. Jó volt a piac, jó volt a cég, jó fázisban, így az exit mellett döntöttünk.

Viszonylag korán elkezdtetek foglalkozni adatelemzéssel. Gondolom volt más a piacon, akik szintén ezzel kezdtek el foglalkozni a ti időtökben.

Így van. Amikor elindultunk a Starschemával, akkor még a BI, a klasszikus adattárházak korszaka volt. Aki elég régóta van a szakmában az talán emlékszik, hogy a nagy gyártók, Oracle, SAP, IBM, tehát a nagy szoftver vendorok uralták ezt a piacot is. Mi még ebben az érában kezdtünk el adatelemzésekkel foglalkozni, és viszonylag gyorsan beleütköztünk abba a gátba, hogy mivel a nagy cégek és az ő partnerhálózatuk évek óta regnált, lefedték a piacot, ezért nagyon nehéz volt új ügyfélhez odakerülni és megszerezni vagy új projekteket indítani. Sok volt az alvállalkozói munka és kevés volt az, ahol direktbe egy nagy ügyfelet meg lehetett szerezni. Egyrészt láttuk már a jeleit, hogy van egy kis zsizsegés, mozgás a piacon, mert amikor egy rendszer túlságosan becsontosodik és nagyon régóta regnál, akkor mindenkibe felmerül, hogy ez előbb-utóbb meg fog változni. Ez akkor is így volt, tehát elkezdtük keresni, hogy kik lesznek az alternatívák, az új gyártók és az új lehetőségek. Elkezdtünk open source technológiákkal foglalkozni, ami 13 évvel ezelőtt elég új dolog volt. Éppen csak a Linux operációs rendszer világában terjedt el, de adatelemzéseknél, adatbázisoknál nagyon friss dolog volt. Elkezdtünk újfajta adatvizualizációs technológiákat keresni. A Tableau akkor jelent meg a piacon, és a következő években lett viszonylag sikeres gyártó. Illetve elkezdtünk első, úgynevezett alternatív adatbázis szolgáltatókat keresni, azokat akik már elosztott, nagy tömegű adat kezelésére alkalmas technológiákat gyártottak, de még nem voltak olyan ismertek és nem voltak olyan drágák sem, de jól skálázható technológiákat hoztak a piacra. Ott volt például a Greenplum nevezetű technológia, amivel nagyon korán elkezdtünk foglalkozni. Emlékszem, hogy amikor leszerződtünk a céggel, akkor összesen 80 ügyfelük volt világszerte, és pár tízmillió dolláros éves árbevételük. Amikor egy-két év múlva 130 ügyfelük volt, akkor felvásárolta őket az EMC, a nagy hardvergyártó, majd kirakták őket egy külön brand alá és ők lettek a Pivotal márka név alatt az egyik ilyen adatbáziskezelő. Velünk együtt egyébként egy csomó más cég is mozgott és navigált ezen a piacon.

„Amiben mi talán mások tudtunk lenni, az egy pár önmagukban nem is olyan jelentős dolog, de talán összeadva tudták azt predesztinálni, hogy a Starschema sokáig sikeres tudott lenni ezen a piacon.”

Az egyik például az, hogy nálunk az alapítók mind technológiai háttérből jöttek. Nagyon jó és sikeres pénzgeneráló cégek azok, ahol a sales ott van a top menedzsmentben, és tudnak jó profitokat csinálni, de egy hosszú távú stratégiát, hogy merre megy a technológia, mi van most és mi lesz három vagy öt év múlva, és ebbe bátran invesztálni, hogy az öt év múlva izgalmas technológiákba most invesztálok, ezt nem hiszem, hogy egy saleses gondolkodású ember meg tudja tenni.

Volt bennünk megfelelő alázat ahhoz, hogy a saját tévedéseinket belássuk, egy alázat a tényekkel szemben.

Nekünk is rengeteg zseniális ötletünk volt, amiről aztán kiderült, hogy kevésbé zseniális, mint gondoltuk, és vitte sokáig a pénzt. Ha a tények azt mutatják, hogy a piac nem veszi meg, mert nem olyan jó és sikeres, akkor annak ellenére, hogy féléve toljuk és sok pénzt is beleraktunk, akkor ezeket az ötleteket elengedtük. Ugyanakkor azokon a területeken ahol látszott, hogy sikeresek vagyunk és valami jóra vagy izgalmasra rátaláltunk, oda öntöttük a pénzt és a saját energiáinkat akár éveken át. Nagyon sokáig tudtunk egy-egy, még hogyha nem is gyorsan, de felfelé ívelő technológiát tolni, amiben hittünk, amire jó visszajelzéseket kaptunk. Például nagyon korán elkezdtünk open source-al foglalkozni. Volt két év, amikor nem is volt bevételünk. Utána két-három év után, amikor a mainstreambe bekerült, tehát a nagy cégek elkezdték ezeket a technológiákat vásárolni és ezekkel projekteket csinálni, akkor tudtunk mi is ebből profitálni és növelni a csapatunkat, növelni a bevételünket. Viszont ahhoz, hogy odáig eljussunk, ahhoz az előtte lévő két-három évnek az invesztmentjére szükség volt. Ez a kitartás jellemző volt a cégre. Amiben szintén mások tudtunk lenni az az, hogy mivel az összes alapító technológiai háttérből jött menedzsment tapasztalat nélkül, megvolt az a rossz oldala, hogy minden olyan menedzsment hibát, amit el lehetett követni, azt el is követtük az évek alatt. Cserébe viszont a cégen belül ki tudott alakulni egy olyan laza, közvetlen céges kultúra, ami a kollégák megtartását és ennek a kohéziónak a kialakítását nagyon jól szolgálta.

Mi magunk is fejlesztői háttérből érkeztünk és értettük, hogy mit csinálnak és mit szeretnének csinálni a kollégáink. Ez különösen a komplexebb, hajtépős, éjszakázós projekteken sokat tudott segíteni.

Tehát elmondhatjuk, hogy egy startup nem leányálom. Nektek is volt pár álmatlan éjszakátok.

Oh, rengeteg! Ha a panaszkodó része jön a beszélgetésnek, akkor 15 év alatt tényleg nem csak a sikerekről érdemes beszélni, és aki ilyen pályán gondolkozik, hogy a saját cégét viszi sikerre, akkor azt is tudnia kell, hogy egy folyamatosan növekvő és fejlődő cég azt jelenti, hogy lényegében az a cég krízisből krízisbe bukdácsol. Az a cég, ahol nincs elég munka és az alapítók vagy a salesesek vagy bárki, aki erre késztetést érez kimegy a piacra és szerez munkát és behozza azt a munkát, másnap az lesz a probléma, hogy nincsen elég ember. Amikor nincs elég ember és megint csak az alapítók, a HR-esek, recruiterek vagy aki ezt ismét képes csinálni, kimegy a piacra és szerez embereket és felvesz új kollégákat, akkor lesz elég munka, lesz elég ember, de például nem lesz elég finanszírozás, amiből a kollégák munkáját az első időszakban kifizetné. Az alapítók, a pénzügyesek, aki tudja ezt megint csak csinálni kimegy és szerez pénzt a piacon. Legyen az finanszírozás tőkeágról, hitelágról, bankoktól vagy bárkitől. Akkor lesz pénz, lesz munka, minden lesz, viszont szépen megnöveltük a szervezetet, amiben nincs struktúra. Nincs menedzsmentünk, tehát nem tudjuk jól menedzselni és elkezdjük a veszteséget termelni. Ez ciklusról ciklusra változik.

Nekem nagyon sokáig volt az az elképzelésem, hogy a következő problémát mindig megoldjuk és utána már jó lesz, de a következő problémát megoldottuk és nem lett jó, hanem még egy nagyobb vagy komplexebb probléma került a látóterünkbe. Ez 15 év alatt rendesen ki tudja égetni az embert, hogy havonta vagy kéthavonta valamilyen komoly krízisbe viszi a céget csak azzal, hogy megoldja az előző problémákat. Ez okoz álmatlanságot, okoz rengeteg személyes, céges és mindenféle problémát, tehát kell egyfajta vastagbőr és reziliencia, ami sok éven át képessé teszi az embereket, hogy ezt csinálják.

OK, tehát elengedted ezt a kemény időszakot és exitáltál a startupodból, és úgy döntöttél, hogy angyalbefektetőként veszel részt ezen a piacon?

Így van. Ahogy mondtam, pár évvel korábban már a Starschema operatív vezetését átadtam a kollégámnak. Egyrészt időm szabadult fel, másrészt az indíttatásom az volt, hogy az elmúlt 15 év tapasztalata, amit megszereztem és szemlátomást a hosszú évek alatt csiszolódtunk, okosodtunk annyit, hogy a saját cégünket sikeressé tudtuk tenni, ez a megszerzett tudás ne csak egy cégnél kamatozzon, hanem más cégeknél is profitot termeljen.

Különösen amikor olyan emberekkel beszélgettem, akik a saját cégükben valamilyen korábbi fázisban voltak, akár éppen indították vagy az első sikereiket, első ügyfeleiket aratták le, vagy az első növekedési hullámot lovagolták meg, mindenki előbb-utóbb eljutott oda, hogy amikor elmondták milyen problémákkal szembesülnek most, nálam egy 30 másodperces gondolkodás után felbugyborékoltak az emlékek, hogy amikor mi ott tartottunk és kétszer megpróbáltuk megoldani sikertelenül és harmadszorra úgy oldottuk meg, hogy… Mi nem tankönyvből tanultuk meg a cég menedzsmentet, a cégfejlesztést. Nagyon sok hibát követtünk el és ezekből a hibákból tanultunk, hogy hogyan sikerült egyszer vagy legalább kétszer legalább jól megoldani egy problémát. Amikor ezeket a gyakorlati tapasztalatokat, akárcsak egy negyedórás beszélgetésben átadtam ezeknek az embereknek, akkor az látszott, hogy nagyon boldogok ettől. Nem elméleti síkon kapnak egy jó tanácsot, például ha nincs pénzed, akkor takarékoskodj. Ez is egy jó tanács. Csak látjuk, hogy ennek kevés a gyakorlati haszna. Viszont ha azt mondják, hogy nincs pénzed, de van bevételed és a bankodtól akkor fogsz tudni finanszírozást behúzni, hogy ha a bank azt látja, hogy ilyen és ilyen feltételeknek megfelelsz, de ha kinövöd azt a fázist, akkor viszont tőkeágon úgy kell ezt és ezt csinálni. Gyakorlatiasabb, peremfeltételeket is felállító, és azokat figyelembe vevő szabályrendszert ad át ezeknek a cégeknek az ember, amiből konkrétabban ki tudják találni, hogy nekik mégis merre érdemes tovább menniük. Nagyon hálásak voltak.

Már a beszélgetések is jó hangulatban teltek, és ezek nagyon gyorsan átcsaptak egy-két cégnél mentorkodásba. Amikor azt mondták, hogy ha te ilyeneket tudsz, akkor nekünk erre a tudásra nem csak egyszer van szükségünk, hanem valószínűleg hasonló problémákkal fogunk a jövőben is megküzdeni, mint amit ti már láttatok, így mi lenne ha tanácsadóként vagy mentorként beszállnál hozzánk. Amikor azonban a mentorkodást is kinőttük, illetve a cégek eljutottak olyan fázisba, hogy tőkét kerestek és akartak bevonni, akkor pedig befektetőként is megjelentem a cégekben. Közben elkezdtem beszélni a HunBan alapítóival, az akkori tagjaival és kiderült, hogy ők pont ugyanezt csinálják. Úgyhogy HunBan tag lettem egy pár évvel ezelőtt, és januártól pedig az elnöke.

Mit csinál egészen pontosan a HunBan és neked milyen szereped van ebben?

Először is érdemes definiálni a HunBant. Ami félreértés szokott lenni, hogy a HunBan nem egy befektetési alap, tehát

A HUNBAN nem végez befektetési tevékenységet, HANEM egy non-profit szervezet, ami az angyalbefektetők, kisbefektetők, a céltársaságok, a startupok érdekeit tartja szem előtt és őket segíti, illetve egy piactérként ezt a két felet megpróbálja minél jobban, optimális módon összekötni.

A HunBan célkitűzése az, hogy a befektetést kereső befektetők rátaláljanak azokra a cégekre, ahova befektethetnek, ahol a pénzük és a tudásuk kamatozik. Másik oldalon pedig a startupok, a tőkét kereső cégek olyan befektetőt találjanak, akivel jól együtt tudnak működni és aki a pénzen kívül esetleg valamilyen tudást, kapcsolati hálót, egyéb segítséget tud nekik hozni. Ha ezt a “matchmaking”-et folyamatosan tudja a HunBan végezni, akkor ez a sikerességének a mérője. Itt van egy számosság, és szeretnénk minél több sikeres befektetést, de szeretnénk értéknövekedésben is fejlődést elérni. Ha jó befektetőket, jó cégekkel kötünk össze, akkor ezek a cégek nagyon gyors és hosszú távú növekedést fognak tudni felmutatni, ami azt jelenti, hogy szeretnénk azt hinni, hogy a HunBan befektetői ott lesznek a következő éveknek az unikornis, vagy hunikornis befektetéseinél, akik később akár a millió dolláros értékeléseket is meghaladják.

Hunikornisoknál tartottunk. Jelenleg még nincs egyetlenegy unikornis kategóriájú startup sem Magyarországról. Mikor látod ennek az esélyét? Mikor érjük el azt, hogy legalább nyolc unikornisunk legyen? Legalább nyolc vagy legalább egy?

Szerintem egy-két unikornis kategóriájú cég az már most van Magyarországon, ami azt jelenti, hogy már megvan a csapatuk, megvan a piacuk, megvan a market fit, tehát a saját piacukon már most jól tapadnak és működnek, és van előttük növekedési lehetőség és már van annyi bevételük, tőkéjük vagy tőke oldali finanszírozásuk, hogy a további növekedésüket tudják ebből finanszírozni, az az új embereket tudnak felvenni, megfelelő profi, akár külföldi szakembereket is és izomból vagy lendületből tudják a növekedési akadályokat a következő években átvészelni. Tehát szerintem már most vannak ilyen cégek, de nem nyolc. A mostani mezőnyből egy, kettő, három cég, aki ebbe a kategóriába esik. Hogy nyolc mikor lesz? Ez egy nagyon jó kérdés.

Ismerjük, hogy az egész egy tölcsér alakzat, ahogy szokták mondani, egy pipeline, ahol egy viszonylag alacsony konverziós rátával egy elinduló startupból mekkora eséllyel lesz unikornis. Erre Magyarországon nem tudnék pontos számadatot mondani, de akár ezerből talán egy vagy ötezerből egynek van esélye arra, hogy az egymilliárd dolláros értékelést elérje. Ehhez viszont az kell, hogy ezer vagy ötezer startup elinduljon és megjelenjen a piacon. Az is kell, hogy ők megfelelő siker rátával vegyék az első két-három évnek a halál völgyét, amikor még komoly bevételek nélkül kell valamilyen piaci eredményt felmutatniuk és utána kell még egy jól fejlett befektetői gárda Magyarországon, ahol például a HunBan lehet ebben egy erős szereplő. Ahol nem csak pénzt, hanem tudást vagy másnéven smart money-t is kapnak a startupok. Ahol a pénz mellé a pénz hatékony felhasználásához szükséges tudást és tapasztalatot is átadják a befektetők.

Rajtunk kívül léteznek más korai fázisú befektetők a magyar piacon, de itt is olyan szaktudásnak és tapasztalatnak kell ebben a befektetői rétegben felhalmozódnia, ami ennek a pénznek a felhasználását hatékonyabbá teszi. Egyrészt jól rátalál a potenciális startupokra, akikből unikornis lehet, másrészt pedig jó befektetési feltételekkel történik a pénz átadása, és utána ezeket a cégeket pedig nagyon jól menedzseli. Itt szerintem nagyon fontos szerepe van annak, hogy kik ülnek be egy-egy startup boardjába, a befektetési oldalról kiket delegálnak meg nem sértve a tisztán pénzügyi befektetőket.

Vannak olyan befektetők, akik magukat pénzügyi befektetőknek titulálják. Ők pénzt adnak, mint egy bankár és valamilyen profitot várnak a végén.

A statisztika működik, a cégek egy része ezt ki tudja termelni és természetesen vannak olyanok, akik nem tudják kitermelni. Viszont ezek a befektetők a pénzen kívül nem nagyon tudnak mást adni. Ha jó fejek és őszinték, akkor ezt meg is mondják előre, ha kevésbé jó fejek, akkor smart money-t ígérnek, de ebből csak a money érkezik meg, aminek egyébként a startupok szoktak örülni, mert legalább a pénz megjött. Ennek ellenére azt gondolom, hogy ahhoz hogy nyolc unikornis, tehát látható számú unikornis legyen Magyarországon, a befektetői oldalnak is sokat kell fejlődnie.

Mit gondolsz a magyar startup ökoszisztémáról?

Mondjuk úgy, hogy egyenetlenül fejlődő ökoszisztéma. Maga a gazdaság összehasonlítható egy erdővel vagy egy mezővel, egy élő ökoszisztémával, ahol mindennek van egy saját fejlődési tempója, amitől naturálisan fejlődne, ezt segíti az éghajlat, a csapadék, de minden külső beavatkozás ezen tud segíteni és rontani is, de mindenképp torzítja az egészet. Ez a magyar piacon nagyon látszik. Kis piac lévén van egy belső piacunk, ami valamekkora növekedést lehetővé tesz. Van egy oktatásunk, ami olyan amilyen, tehát a magyar és/vagy nemzetközi növekedést áhító cégek tudásigényét azt vagy ki tudja elégíteni vagy nem. Én úgy gondolom, hogy inkább nem. Akiket láttam és megjelentek a startup ökoszisztémában a felsőoktatásból kikerülve, azok közül nagyon kevesen alkalmasak további képzés vagy tapasztalatok megszerzése nélkül, hogy gyorsan elkezdjenek hatékonyan egy-egy startupnál dolgozni és ott értéket teremteni.

Van egy oktatási része, aki a nyersanyagot gyártja ehhez a dologhoz és persze valamekkora tőkeellátottság, piaci dinamizmus és egy nyitottság az innovációra. Amivel sajnos szintén el vagyunk maradva. A magyar cégeknél a beszerzési döntéseknél nagyon ritkán szerepel az, hogy mennyire innovatív egy-egy újonnan megvásárolt termék vagy szolgáltatás. Sokkal inkább arra nyitottak, hogy stabil legyen. Ugye szokták mondani, hogy azért még senkit nem rúgtak ki, hogy IBM-et vásárolt. Nos, ha csak ez alapján működnének a beszerzési döntések a világban, akkor az új innovatív gyártók nem tudnának soha sehol megjelenni.

Vannak a magyar ökoszisztémának kihívásai, melyek szép lassan kipörögnének a rendszerből, torzítás – mindenféle állami vagy egyéb európai uniós vagy más beavatkozás – nélkül is. Ha egyébként egy nagy globális piac részei vagyunk, akkor előbb utóbb ehhez a nagy globális piachoz kénytelenek vagyunk alkalmazkodni és a hiányosságokat vagy kinőjük vagy szép csendben elhunyunk, de reméljük, hogy az ökoszisztéma az nem hal el, hanem fejlődik és hozzánő a globális kihívásokhoz. Ehhez képest ami most Magyarországon történik, egy-egy durva beavatkozás belecsap a piacba és torzítja azt. Komoly állami pénzek érkeznek, de csak az egyik vagy másik felére a piacnak. EU-s és pályázati pénzek, amik pénzt adnak és lehetőségeket jelentenek a cégeknek, ugyanakkor pedig torzítják azt, hogy nekik mit kell megtenni ahhoz, hogy tudjanak tovább működni. Ha a cég a működését pályázati pénzek megszerzésére optimalizálja az nem ugyanaz, mintha valóban a piacon akarna új vevőket szerezni és onnan finanszírozást behúzni.

Egy-egy része hirtelen meg tud ugrani és nőni, és emiatt egyenetlenül fejlődik. Nem feltétlenül rossz se az állami, sem más beavatkozás, de ezeknek sokkal átgondoltabbnak és elosztottabbnak kell lennie a piacon. Például legyen az oktatásban annyi pénz, ami ki tudja termelni azt a mennyiségű embert, aki kell azokhoz a cégekhez, akik szintén kapnak megfelelő mennyiségű támogatást, hogy elinduljanak. Később legyen olyan adóreform, ami a növekedéshez szükséges pénz cégben való bennmaradását támogatja és a jogrendszerünk kellően illeszkedjen a nemzetközi és főleg az angolszász joghoz, hogy az itteni cégek és entitások jobban beilleszkedhessenek egy nemzetközi ökoszisztémába. Könnyebb legyen egy felvásárlás, akár magyar cégek vásárolnak fel külföldről vagy fordítva. Úgyhogy nagyon sok területen kellene a szép folyamatos fejlődés, amiben megint nem baj, hogyha van segítség és van külső beavatkozás. Nem jó az, hogy ha egy-egy területre ömlik rá hirtelen, mert feszülést fog eredményezni, és sok nem hatékonyan elköltött pénzt.

Neked milyen startup befektetéseid vannak és miket keresel?

Vannak már olyan cégek, ahova befektettem. Ezek főleg IT adatterületen. Ahol már a befektetés meg is valósult és publikus bejelentés is történt, például a Vizzu, akik adatvizualizációs technológiákat fejlesztenek, de van egy cég, ahol tulajdonosként veszem részt, ők SAP-s rendszerekből adat kinyerő technológiákat fejlesztenek, illetve most van folyamatban három befektetésem, amik remélhetőleg egymásra csúsznak és mindegyik egy hónapon belül lezáródik. Ott van edukációs technológia, és van egy impact befektetés, ahol nem csak profitot, de jól mérhető társadalmi hasznosságot generáló tevékenységet végez a cég, illetve HR technológia.

Minden cégnél van valami hiányosság, hiszen senki sem kész céggel indítja el a vállalkozását, tehát nincs ott a fejében a komplett modell, melyek menet közben alakulnak. Amiben én talán többet tudok segíteni a sok éves vállalkozói és startupper múltammal, hogy ezeknek a problémáknak a nagy részét jól ki tudom szúrni.

Ebből látszik, hogy nem vagyok igazán válogatós. Azt szeretem, ha a technológiához van köze, bár jómagam már évek óta nem fejlesztek semmit, de már a Starschema alapítása előtt is technológiával foglalkoztam, tehát úgy gondolom, hogy ezzel a fejjel tudok a legkönnyebben gondolkodni vagy egy-egy technológiával foglalkozó cégnek a sikerességét tudom talán a legjobban megjósolni. Az is fontos, hogy rá tudok-e érezni vagy meg tudom-e sejteni egy technológia market fitjének a sikerességét. Amiben úgy gondolom, hogy más vagyok, mint a többi befektető az az, hogy azt is meg szoktam nézni, hogy egyik cég sem tökéletes. Akibe egy angyal befektet, az egy korai fázisú cég, ő még nincs kész. Biztos, hogy vannak olyan területek, ahol hiányai vannak, mert például jó a technológiája, de nem jó a salese, vagy jó a salese, de nem jó a marketingje és keskeny a pipeline vagy minden jó, de nincs pénzük, mert vacakul kezelik és túl sokat égetnek. Minden cégnél van valami hiányosság, hiszen senki sem kész céggel indítja el a vállalkozását, tehát nincs ott a fejében a komplett modell, mely menet közben alakul. Amiben én talán többet tudok segíteni a sok éves vállalkozói és startupper múltammal, hogy ezeknek a problémáknak a nagy részét jól ki tudom szúrni, és a legtöbbször tudok is rá valamilyen javítási javaslatot tenni. Ami azért jó nekem, mint befektető, mert hogyha azt látom, hogy egy cég most még nem tökéletes, de tudom, hogy mi az a két-három legnagyobb hibájuk és azt látom, hogy ezek a hibák azzal a befektetéssel amit adunk nekik, illetve azzal a tudással, amit én vagy a befektetőtársaim adnak nekik kijavítható, akkor ezek a cégek befektethetőek lesznek. Tehát szívesen fektetek olyan cégbe is, akire a befektetőtársaim azt mondják, hogy valami nem stimmel, vagy még nem jó. Ez egy teljesen racionális befektetői magatartás, de én még ezeket a cégeket is megnézem, és megvizsgálom, hogy van-e olyan hibája a cégnek, amit én vagy a befektetőtársaim belátható időn belül és normális költségszinten tudunk javítani. Ezzel ki tudom szélesíteni az olyan cégeknek a körét, ami befektetésre alkalmas. Úgy gondolom, hogy ez lesz a jövő. Ez lesz a HunBan és más korai befektetőknek is a felelőssége, hogy mennyire tudják szélesre nyitni ezt az ollót, bevonni azokat a cégeket, akiknek még nincs meg mindenük, lyukas a stratégiájuk vagy nem működik jól a modelljük, de azonosítható a hibájuk és tudunk rajta javítani. Nemcsak pénzzel, hanem tudással, tanácsadással, akár hónapokon át tartó mentorálással.

Mekkora portfóliót szeretnél építeni?

Ez egy nagyon jó kérdés, mert ez a fajta befektetői magatartás amit én csinálok, ezt nagyon élvezem, mert szeretek ezekkel a cégekkel foglalkozni. Úgy szoktam megfogalmazni, hogy egy kicsit olyan mint, amikor az ember kiöregszik a sportolásból. Már nem tudsz bemenni a ringbe, csikorog és fáj, megvernek minden meccsen, tehát már nem jó odamenni, viszont éveken át annyi tapasztalatot összeszedtél, hogy el tudsz menni edzőnek. Így ott állhatsz a ring mellett, ahonnan közelről látod a meccset, és izgalmas, van belerakott munkád, de mégsem téged vernek és nem neked fáj, nem te izzadsz. Ugyan kiordítod a tüdődet, mert van egy lelkesedésed, de a végén úgy tudsz hazamenni, hogy nincs rajtad monokli. Ezt a fajta aktív bevonódást a startupok életébe, a mentorálást nagyon szeretem, viszont ennek van egy hátránya, hogy nem lehet belőle akármennyit csinálni.

Azt szokták mondani, hogy 18, 20-22 céges portfóliót érdemes felépíteni egy angyalbefektetőnek ahhoz, hogy kellően nagyra és szélesre nőjön a portfoliója ahhoz, hogy jól megossza a kockázatát annak, hogy egy pár cég be fog dőlni, egy pár cég éppen csak üzemelni fog, és kevés lesz az a cég, ami igazán nagy növekedést fog elérni.

Az amerikai piacról származó statisztika, hogy olyan 20 környéki cégbe érdemes fektetni ahhoz, hogy a bukás kockázatát minimalizáld, miközben a return nagyságát maximalizálod, és nagyjából ott van az optimuma ennek a kettőnek. 20 céget nem tudsz aktívan menedzselni, ezen nagyon sokat dolgozunk most a HunBanban, hogy könnyű legyen több angyalbefektető által közösen végrehajtott szindikált dealekben úgymond csendes, kisbefektetőként beszállni a második sorba. Ami azt jelenti, hogy pénzt ugyanúgy rakunk be, de tudást, fókuszt, figyelmet, mentorálást a kisbefektetők nem tesznek bele. Azért nem, mert tudják, hogy a csoportban, az az a szindikátusban aki a befektetést csinálta, legalább egy vagy kettő olyan lead (vezető) befektető van, aki viszont beleteszi a tudást. Aki érti a céget és a piacot, aki tudja az egész projektnek a menedzsmentjét csinálni, és a többiek megbíznak benne annyira, hogy a pénzt mögé merik rakni. A befektetési döntést ők maguk hozzák meg, hogy hisznek-e a storyban, hogy működni fog, de nem nekik kell operatívan a befektetést menedzselni a következő években. Ezekkel a szindikált dealekkel ki lehet jól szélesíteni a portfóliót, mert valószínűleg az aktívan, saját magam által menedzselt cégek mellett, szeretnék még sok ilyen szindikált dealt csinálni a HunBanos befektetőtársaimmal, mert bízom az ő tudásukban, hogy ők is a saját cégeiket jól fogják menedzselni.

You must be logged in to post a comment.